![[현장] 넥슨 '던파 페스티벌' 쇼케이스 총정리, 태초 무기와 악세 지급](https://cdn.gamevu.co.kr/news/thumbnail/202511/53630_55992_3032_v150.jpg)

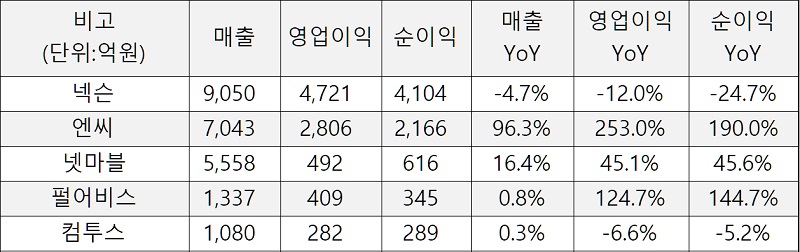

국내에서 게임 사업을 전개 중인 주요 업체들의 2020년 1분기 예상 실적이 공개되고 있다. 특히 분기 매출 1천억원 이상을 거두는 게임사들의 현황을 집계한 결과, 엔씨소프트와 넷마블, 펄어비스는 전년동기대비 실적이 늘어날 것으로 예상됐지만, 넥슨과 컴투스는 실적이 줄어들 것으로 예상됐다.

가장 실적이 크게 증가한 곳은 엔씨소프트로 전망됐다. 엔씨소프트의 1분기 예상 실적은 매출 7,043억원, 영업이익 2,806억원, 당기순이익 2,166억원으로 나타났다. 전년 동기 대비로 매출은 96.3%, 영업이익은 253%, 당기순이익은 190%가 늘어날 것으로 내다봤다.

이런 성과의 요인은 역시 '리니지2M'과 '리니지M'의 국내 성과 덕분이다. 출시 이후 두 게임이 구글 플레이스토어에서 매출 1위와 2위를 유지하고 있기 때문인데, 증권가에서는 리니지2M의 경우 일 매출이 약 40억원, 리니지M의 경우 약 23억원 정도로 예상하고 있다. 그리고 2분기에도 이 흐름은 계속 이어질 것으로 전망됐다.

넷마블의 1분기 예상 실적은 매출 5,558억원, 영업이익 492억원, 당기순이익 616억원으로 나타났다. 전년 동기 대비로 매출은 16.4%, 영업이익은 45.1%, 당기순이익은 45.6%가 늘어날 것으로 내다봤다.

이러한 실적 증가의 요인은 역시 신작 효과다. 지난 3월 '일곱개의 대죄'를 글로벌 지역에, 그리고 'A3:스틸 얼라이브'를 국내 지역에 출시했는데, 두 게임 모두 매출 순위에서 상위권에 오르는 성과를 거뒀다.

2분기에는 두 게임의 성과가 실적에 온전히 반영되고, '블레이드&소울 레볼루션'과 '마블 렐름 오브 챔피언스'의 글로벌 출시로 실적에 기여하는 등 더 큰 성과가 예상된다.

펄어비스의 1분기 예상 실적은 매출 1,337억원, 영업이익 409억원, 당기순이익 345억원으로 나타났다. 전년 동기 대비로 매출은 0.8% 늘어나지만 영업이익은 124.7%, 당기순이익은 144.7%가 늘어날 것으로 내다봤다.

이는 PC나 콘솔 플랫폼보다는 '검은사막 모바일'의 북미와 유럽, 동남아 등 해외 출시 성과가 반영되면서 이익이 크게 늘어난 것으로 예상되기 때문이다.

2분기에는 신작인 '섀도우 아레나'와 '이브온라인'의 중국 서비스가 예정되어 있으며, 최근 '검은사막'의 콘솔 플랫폼에서 크로스플레이를 시작하며 이용자가 급상승한 만큼, 1분기보다 실적이 더욱 늘어날 것으로 보인다.

앞서 언급된 업체들에 비해 넥슨과 컴투스의 전망치는 좋지 않다. 넥슨은 지난 2월 실적 발표 시 매출 740~807억엔(한화 약 8,298~9,050억원), 영업이익 360~421억엔(4,037~4,721억원), 당기순이익 317~366억엔(3,555~4,104억원)의 예상치를 제시했다.

예상치에서 최대치를 기준으로 해도 전년 동기 대비로 보면 매출은 4.7%, 영업이익은 12%, 당기순이익은 24.7%가 감소할 것으로 내다봤다.

넥슨에서 이런 예상치를 제시한 것은 'V4'나 '메이플스토리', '피파온라인4', '서든어택' 등의 게임에서 성과를 냈지만, 중국 지역에서 '던전앤파이터'의 실적이 감소할 것으로 예상됐기 때문이다.

여기에 국내에서 신작 '카운터사이드'가 출시됐지만 흥행 성과가 오래 가지 못한 것도 영향을 미칠 것으로 보인다. 2분기에는 'V4'의 동남아 지역 진출 성과와 출시 예정인 신작 게임들을 통해 실적 반등을 꾀할 예정이다.

컴투스의 1분기 예상 실적은 매출 1,080억원, 영업이익 282억원, 당기순이익 289억원으로 나타났다. 전년 동기 대비로 매출은 0.3% 늘어나지만 영업이익은 6.6%, 순이익은 5.2% 줄어들 것으로 내다봤다.

증권가에서는 그 이유로 주력작인 '서머너즈워'의 비수기와 야구 시즌 개막 연기로 인한 야구 게임 매출 감소를 꼽았다. 여기에 더해 1분기의 신작 부재도 한몫 할 것으로 보인다.

하지만 2분기에는 1분기 말에 '드래곤스카이'와 '히어로즈워:카운터어택'의 서비스 지역을 늘렸고, 최근 스토리 게임 플랫폼인 '스토리픽'도 출시된 것은 물론, '서머너즈워'의 6주년 이벤트가 진행되는 만큼 1분기 대비 실적이 개선될 것으로 증권가에서는 예상했다.

저작권자 © 게임뷰 무단전재 및 재배포 금지

![[현장] 모험가 지갑 털 준비 완료, 넥슨 '던페 20주년' 굿즈 총정리](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53616_55884_4252_1763786572_330.jpg)

![[현장] 지스타 2025 ‘성지’가 된 코스프레 현장, 완성도와 다양성 빛나](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53320_54677_3715_1763091436_330.jpg)

![[현장] 지스타 신작 즐기고 받자! 고퀄리티 굿즈 모음](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53273_54381_5415_1763009656_330.jpg)

![[영상] 창세기전 모바일, '서풍의 광시곡' 공개](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53707_56279_614_1764122775_180.jpg)