![[현장] 넥슨 '던파 페스티벌' 쇼케이스 총정리, 태초 무기와 악세 지급](https://cdn.gamevu.co.kr/news/thumbnail/202511/53630_55992_3032_v150.jpg)

국내 대표 게임사인 넥슨, 넷마블, 엔씨소프트(이하 엔씨) 등 이른바 3N이 작년 한 해 농사를 잘 지었는가를 공개하는 2019년 실적 발표가 마무리됐다.

이 결과에 따르면 2019년에는 넥슨이 전년의 성과를 뛰어넘는 더 좋은 실적을 거둔 것으로 나타났다. 반면 넷마블은 흥행 신작이 있었음에도 빠져나가는 비용이 많아 하락세를 기록했고, 엔씨는 신작 효과가 반영이 되지 않아 다소 하락세를 기록했지만 여유로운 모양새다.

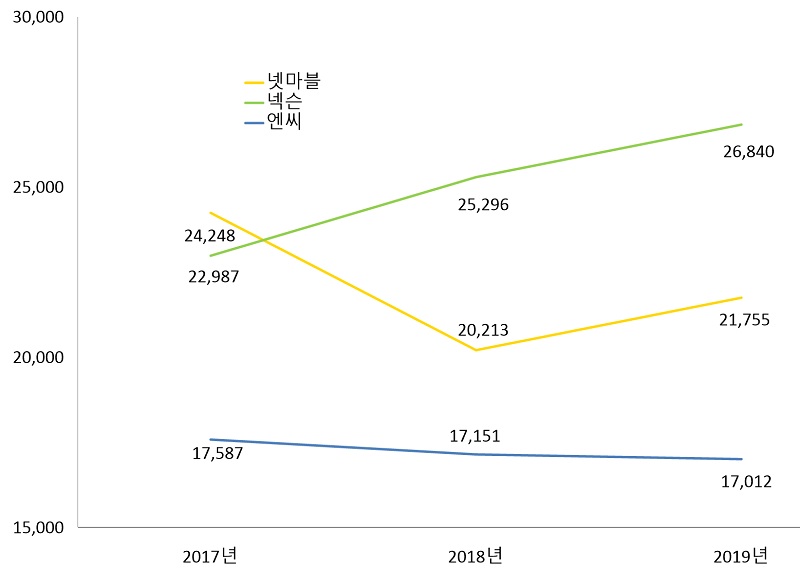

■ 넥슨, 2년 연속 매출 1위...넷마블은 매출 재도약, 엔씨는 완만한 하락

2019년 3사의 실적 발표 결과 매출 부문에서 넥슨은 전년대비 6.1% 증가한 2조 6,840억원, 넷마블은 전년대비 7.6% 증가한 2조 1,755억원, 엔씨는 전년대비 0.8% 감소한 1조 7,012억원을 기록했다.

넥슨은 2017년 창사 최초로 매출 2조 시대를 연 이후 3년 연속 2조 이상의 매출을 거두며 2년 연속 매출 1위 자리를 고수했다. 엔화 기준으로는 다소 감소했지만 이는 엔화 강세에 따른 환율 차이로 인한 현상인 만큼 원화 기준으로는 늘어난 것이다.

그리고 넷마블은 2017년 창사 최초로 매출 2조 시대를 열고 처음으로 게임업계 매출 1위에 등극했지만 다음 해인 2018년 큰 폭의 감소세를 보이며 2위로 내려앉았다. 하지만 다시 반등에 성공하며 2조원대 매출을 3년 연속 유지했다.

반면 엔씨는 2017년 창사 최초로 1조 매출을 넘긴 이후 2년 연속 감소세를 보였지만 1조 7천억원대 매출을 3년 연속 유지하는 견고함을 보였다.

이같은 3사의 매출 세부 내역을 보면, 신작 게임과 기존 게임의 성과가 어우러진 넥슨과 넷마블은 매출이 늘었고, 신작의 효과를 제대로 보지 못한 엔씨는 매출이 소폭 줄었다는 것을 확인할 수 있다.

넥슨의 매출을 세부적으로 보면 PC 온라인 게임의 매출은 약 2조 2백여억원으로 엔화 기준으로는 전년대비 5% 감소했지만 원화 기준으로는 300억원 가량 늘었고, 전체 비중은 전년의 78%에서 76%로 소폭 감소했다. 그리고 모바일 게임의 매출은 약 6,541억원으로 전년대비 10% 증가하며 전체 비중을 24%로 늘렸다.

지역별로 보면 중국 비중은 45%로 전년대비 16% 감소했고, 한국 비중은 36%로 전년대비 22% 증가했다. 일본 비중은 6%로 전년대비 2% 감소한 반면 북미 비중은 6%지만 전년대비 11%가 감소했다. 그러나 7%의 비중을 차지한 유럽 및 기타 지역은 전년대비 10%가 증가했다.

이러한 결과는 중국에서의 새로운 성과가 나오지 않는 상황에도 불구하고 기존 게임들의 국내 흥행은 물론 지속적으로 확충된 모바일 라인업이 성과를 거둔 덕분이다.

그 핵심은 물론 '던전앤파이터', '메이플스토리', '피파온라인4' 등의 기존 IP와 함께 새롭게 등장한 'V4'가 큰 역할을 했다. PC 온라인 게임의 경우 '던전앤파이터'의 중국 성과가 줄어들긴 했지만 다른 게임들의 국내 성과가 좋았던 탓에 하락폭이 둔화됐다.

지난 한 해 넥슨은 상반기에만 '스피릿위시, '트라하', '린:더 라이트브링어', '크레이지아케이드 BnB M', '런닝맨 히어로즈' 등 다수의 모바일 게임을 연이어 선보였지만, 뚜렷한 성과를 내지 못하자 하반기에 사업 기조를 변경, 게임의 완성도를 높여 출시하기로 결정했다.

그래서 '카운터사이드', '바람의나라 : 연', '마비노기 모바일', '테일즈위버M' 등 당초 2019년에 선보이기로 했던 게임들의 출시를 연기했다. 그리고 하반기를 온전히 'V4'의 출시 준비에 쏟아부었고, 그 결과는 성공적이었다.

넷마블의 매출을 세부적으로 보면, 해외 매출은 1조 4,494억원으로 전년대비 377억원이 증가해 여전히 70% 가까운 비중을 차지하고 있다. 그리고 국내 매출은 7,261억원을 기록해 전년대비 1,164억원이 늘어나는 성과를 거뒀다.

여기에는 '마블 콘테스트 오브 챔피언'과 '리니지2 레볼루션' 등 기존 게임의 성과가 제일 크게 기여했지만, 신작 게임의 흥행도 큰 도움이 됐다. 그리고 그 중심에는 '일곱개의 대죄'와 '블레이드&소울 레볼루션'이 있었다.

블레이드&소울 레볼루션은 2018년 12월에 출시되면서 2019년 한 해동안 상당한 매출 기여를 했고, 일곱개의 대죄는 한국과 일본에서 큰 성공을 거두며 하반기에 넷마블의 최고 흥행작으로 자리매김했다.

여기에 '킹오브파이터즈 올스타'와 'BTS월드'도 기본 이상의 성과를 기록하며 출시한 게임 대부분이 매출에 기여했다. 출시 게임의 숫자를 줄이며 내실을 다진 성과가 매출 성장으로 나타난 것이다.

엔씨의 매출을 세부적으로 보면, 모바일 게임 매출이 9,988억원을 기록해 지난 2017년에 기록한 9,950억원의 매출을 뛰어넘는 모습을 보여줬다. 그리고 전체 매출의 59%를 차지하며 전년의 53%를 돌파, 여전히 압도적 성과를 여전히 보여줬다.

그 성과에는 '리니지M'의 매출이 대부분을 차지했고, 지난 11월에 출시된 '리니지2M'의 매출도 포함되어 있다. 다만 이중 20%가 다음 분기로 이연되면서 수치상으로는 1조 돌파에 실패했지만, 사실상 리니지M 형제 게임만으로 1조 매출을 올린 셈이 됐다.

그리고 PC 온라인 게임은 4,570억원을 기록해 41%의 비중을 차지했는데, 여기에서도 리니지 형제의 파워가 돋보였다. '리니지'가 전년대비 16% 증가한 1,741억원이었고 '리니지2'는 전년대비 46%가 증가한 936억원을 기록하며 2011년 이후 최고 성과를 거뒀다. 모바일로 해당 IP 기반의 게임이 나왔음에도 되려 더 성장한 현상이 벌어진 것이다.

지역별 매출에서도 국내가 1조 3,194억원으로 전년대비 861억원 증가하며 80%에 가까운 비중을 차지하고 있다. 일본은 566억원으로 전년대비 50% 가량 늘어난 반면, 타 지역은 비중이 줄어들었다. 넥슨과 넷마블과 달리, 국내 비중이 훨씬 큰 상황이다.

이처럼 엔씨는 리니지2M의 매출 이연과 리니지 IP 외 게임 및 해외 지역의 매출 감소로 실제 매출은 늘었지만 수치상으로는 살짝 감소한 것처럼 보이는 성적표를 받았다.

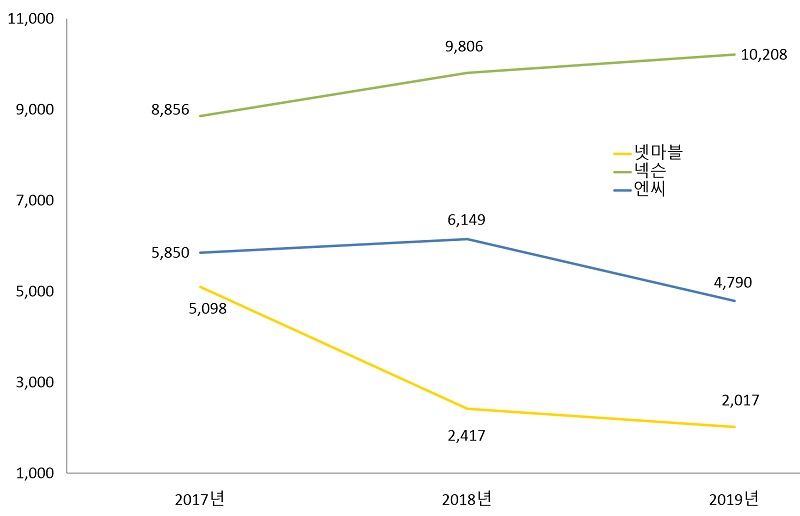

■ 이익은 여전히 넥슨이 압도적 1위...엔씨와 넷마블은 이익 감소

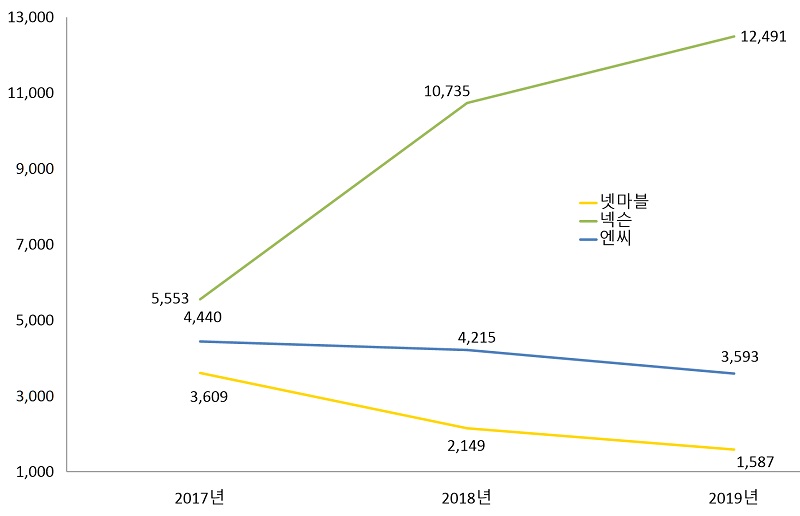

영업이익과 순이익에서는 이번에도 넥슨이 1위를 차지했다. 넥슨은 영업이익이 전년대비 4.1% 증가한 1조 208억원, 당기순이익은 전년대비 16.4% 증가한 1조 2,491억원을 기록하며 게임사 중 최초로 영업이익에서 1조를 돌파하는 기염을 토했다.

넥슨은 전년도에 환차익을 통해 1,565억원 가량의 이익을 올렸지만 이번엔 그 정도 수준의 이익은 얻지 못했다. 그만큼 게임 자체의 성과로 이익을 늘렸다는 뜻이다.

그리고 주 매출원 중 PC 온라인 게임의 비중이 높고 자체 IP 비율이 높은 만큼 지급수수료 비율이 다른 회사보다 상대적으로 적었기 때문이다. 실제로 마켓 수수료를 합한 넥슨의 전체 PG 수수료는 약 2,435억원 정도로 전체 매출의 10%도 채 되지 않는 것으로 나타났다.

또한 신작 출시 비중을 줄인 만큼 마케팅 비용도 줄어들어서 약 2,021억원으로 전년대비 600억원 가량이 감소했다. 대신 경쟁력 강화를 위한 R&D 비용은 약 1,608억원으로 전년대비 500억원 가량 크게 늘리면서 투자도 늘렸다.

그에 비해 엔씨와 넷마블의 영업이익은 크게 줄었다. 엔씨는 영업이익이 전년대비 22.1% 감소한 4,790억원, 당기순이익은 전년대비 14.8% 감소한 3,593억원을 기록했다.

이처럼 엔씨의 영업이익과 당기순이익이 상당히 감소한 이유로는 리니지2M 출시에 따른 마케팅비, 구글 및 애플에 지급해야 하는 유통수수료, 연구개발비 등의 증가에 따른 것이다.

먼저 마케팅비가 전년대비 84%인 491억원이 늘어나며 가장 큰 비중을 차지했고, 유통수수료가 전년대비 9%인 250억원이 늘어났다. 그리고 개발에 투자하는 연구개발비도 243억원이 늘었다.

여기에 리니지2M 개발진의 특별상여금 지급 및 인센티브 회계 선반영으로 인건비가 186억원이 늘어나면서 이 부분에서만 1,170억원의 비용이 추가로 발생한 것이다. 인재 영입 및 운용을 위해 인건비에만 5천억원 이상을 투입, 전체 비용에서 인건비가 절반 가까이 차지하는 것도 이익이 낮은 이유이기도 하다.

그리고 넷마블은 영업이익이 전년대비 16.5% 감소한 2,017억원, 당기순이익은 전년대비 26.2% 감소한 1,587억원을 기록했다. 매출이 늘어났지만 이익이 줄어든 이유는 모든 매출이 모바일 게임에서 나오는 사업 모델의 특성도 있지만 주요 흥행 게임이 타 회사의 IP를 활용하고 있기 때문이다.

넷마블의 흥행 상위권 게임을 보면 마블, 리니지, 일곱개의대죄, 블레이드&소울, 킹오브파이터즈, 해리포터, BTS 등의 타 회사가 보유한 IP가 차지하고 있다. 그만큼 벌어들인 돈에서 떼어주는 수준이 훨씬 높다.

실제로 넷마블의 2019년도 지급수수료는 9,522억원으로 2018년보다 1,100억원 가량 더 늘어났다. 넷마블의 매출이 전년보다 1,542억원이 늘었으니 이중 400여억원을 빼고 모두 수수료로 낸 셈이다. 수수료 비중은 연간 매출의 44%다.

그리고 마케팅비는 2,926억원으로 전년대비 200억원 정도 줄었지만, 인건비가 4,758억원으로 600억원 이상 늘어나며 총 영업비용으로 1조 9,738억원이 쓰였다. 작년 한 해 엔씨가 기록한 매출보다 더 많은 비용을 쓴 셈이다.

여기에 더해 외화환산손실 274억 원과 투자자산에 대한 공정가치 평가손실 반영 등 일회성 영업외 손실이 발생하며 이익은 더 줄어들었다. 이 이슈로 인해 넷마블은 지난 4분기에 오랜만에 분기 순손실을 기록하기도 했다.

올해 3사의 행보는 엔씨는 여유롭지만 넥슨과 넷마블은 바빠 보인다. 엔씨는 작년 말에 출시한 리니지2M의 국내 성과 지속과 해외 출시가 예정되어 있는 만큼 다른 신작인 '아이온2'나 '블레이드&소울2'의 출시 시기는 여유롭게 정할 것으로 보인다.

반면 넥슨은 2019년 내부 홍역을 치르며 살아남은 다수의 신작 라인업은 물론 '던전앤파이터 모바일'의 한국 및 중국 출시와 '카트라이더 러쉬+' 국내 출시, '카트라이더 드리프트' 등의 글로벌 출시 등을 통해 작년 이상의 실적을 낸다는 목표다.

그리고 넷마블은 '매직 마나스트라이크'와 일곱개의 대죄 글로벌 출시, 'A3:스틸 얼라이브'의 국내 출시와 블레이드&소울 레볼루션의 글로벌 출시, 마블 IP를 활용한 신작인 '마블 렐름 오브 챔피언'의 글로벌 출시를 통해 경쟁력 강화에 나선다. 여기에 더해 최근 인수를 확정한 코웨이를 통해 구독 경제 비즈니스로 사업 모델을 확대할 예정이다.

저작권자 © 게임뷰 무단전재 및 재배포 금지

![[현장] 모험가 지갑 털 준비 완료, 넥슨 '던페 20주년' 굿즈 총정리](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53616_55884_4252_1763786572_330.jpg)

![[현장] 지스타 2025 ‘성지’가 된 코스프레 현장, 완성도와 다양성 빛나](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53320_54677_3715_1763091436_330.jpg)

![[현장] 지스타 신작 즐기고 받자! 고퀄리티 굿즈 모음](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53273_54381_5415_1763009656_330.jpg)

![[영상] 창세기전 모바일, '서풍의 광시곡' 공개](https://cdn.gamevu.co.kr/news/thumbnail/custom/20251126/53707_56279_614_1764122775_180.jpg)